深圳迎建市40周年,写字楼市场成为新热点

2019 年,深圳迎来建市 40 周年,并在第一季实现 ” 开门红 “ , GDP 同比增长 7.6% 。 40 年的风雨历程中,深圳已从当年的小渔村华丽蜕变为现代化国际都市, “ 创新之都 “ 的称号以及从这座城走出国际的企业更是享誉海内外。

回看过去的 40 年,福田 CBD 、南山科技园等先发区域写字楼如春笋拔起,经过多轮 “ 供应高峰 ” 而成长为深圳的核心商务区。未来深圳的经济及写字楼如何发展,第一太平戴维斯带你展望。

从供需两面看深圳写字楼市场

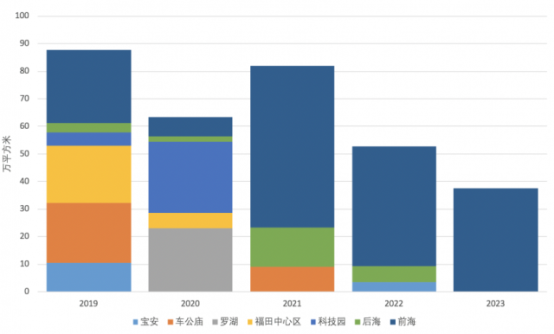

一、供应端先扬后抑 —— 深圳未来 5 年写字楼实际有效供应 “ 打折 ” ;南山区为供应主力,前海子市场贡献最多; 5 年后深圳核心商务区写字楼市场新增供应将大幅缩减。

以楼宇总建筑面积初算, 2019 年至 2023 年,全市预计将有 430 万新增供应。但是通过进一步分拆供应,除去土地出让合同限定自用及预计土地竞得方总部迁入使用的面积,实际有效的进入市场的新增办公供应面积约为 330 万左右。

未来五年,南山前海、后海和深圳湾超级总部基地为深圳主要的甲级写字楼供应区域,其中 2021 年为前海的供应高峰期。之后深圳核心商务区的写字楼供应规模将逐渐减少,尤其是福田 CBD 的新增供应将变得稀缺。

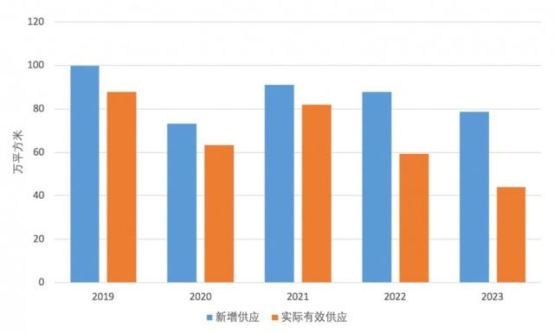

从新增与实际有效供应的数据对比显示,由于深圳以发展总部经济为主,存在一定程度的总部自用面积,因此预计实际有效进入市场的办公可租赁面积为新增供应总量的七五折左右。

二、需求端加速激活 —— 优质营商环境推动办公需求扩张

需求端的表现几何?企业规模的增长,办公需求的扩张还需倚靠一个城市的营商环境和配套状况。优质的营商环境留住企业,成熟的城市配套吸引和留住人才,两者相辅相成共同组成企业成长扩张的基础。根据普华永道最新报告《 2018 中国城市营商环境质量报告》,深圳的营商环境质量指数排名居全国之首,这与深圳构建服务型政府密不可分。

数据来源:普华永道《 2018 中国城市营商环境质量报告》,城市统计局数据

将第三产业和 GDP 的占比做城市横向对比,可以看到深圳的第三产业仍有很大的成长空间,第三产业增长一直是甲级写字楼需求预测的重要指标,这对深圳甲级写字楼而言为利好的预期因素。除此之外,深圳的 PCT 国际专利申请量,私企登记数量和年平均人口增幅 均冠绝其他 一线城市,说明了深圳是个持续保持增长活力的城市。良好的成长性不仅带动本土企业快速发展,也吸引着外地巨头在此落子,这样的案例在深圳不在少数。

本地内生动力强劲 —— 本地企业厚积薄发,写字楼需求几何型增长

大疆,常年占领无人机市场绝对优势份额的科技企业,其发展正是本土产业带动甲级写字楼需求的典型缩影。从 2006 年城中村里小阁楼的作坊,到今天进驻后 海中心区租下超半栋写字楼,再到斥资 16 亿建留仙洞 企业总部大楼, 大疆在 持续的扩张中对空间的需求愈发明显。

深圳甲级写字楼的需求来源不仅仅依靠传统的金融和专业服务行业,本地科技及其相关产业链条的发展给区域带来 “ 虹吸效应 “ ,有效提高了整体租户组合的多样性,使得市场有更好的对抗周期风险的能力。目前深圳紧抓粤港澳大湾区国家创新型城市的历史机遇,深圳的产业未来将不止于此,由此产生的办公需求也值得令人期待。

外地龙头频频落户 —— 外地企业雄心勃勃,对优质楼宇需求旺盛

2017 ,恒 大总部连同其 最 核心的地产和金融业务板块搬迁至深圳,并一举租下后海中心区卓越后海中心近 20 层的办公面积以及阿里中心,获得楼宇的标识权。同年 12 月,恒 大又重金拍下深圳湾超级总部基地的地块,计划建成后作为总部办公使用。恒大此举表明了对深圳未来发展的看好,也是深圳优质营商环境带来的结果。

其实 类似恒 大的外地企业入驻案例不在少数,前有字节跳动科技(今日头条)大面积租下来福士广场和 天健创智 中心,后有 OPPO , VIVO 分别拿下中国华润大厦和 壹方 中心多个楼层。外地企业的行动无疑也为深圳写字楼市场增添了大量信心。湾 区时代 的开启使深圳的战略地位得到进一步提升,我们预计具备实力的外地企业落户深圳,将会成为深圳写字楼需求的一股重要力量。

深圳 “ 留才、引才 ” 决心强烈,高素质人口构筑写字楼需求基石

“ 来了就是深圳人 “ ,开放的落户政策带动深圳人口规模持续扩大, 2018 年新增人口达 49.83 万人次,高居珠三角九市首位。

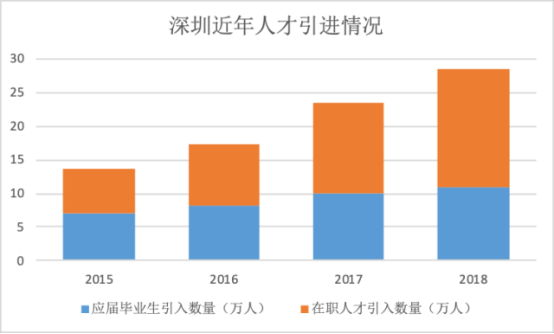

高校扩充及人才引进计划推动人口结构升级, 2018 年接收应届毕业生 10.8 万人,同比增长 7% ,连续 5 年创新高。同年深圳新引进留学人员 2.1 万人 , 累计超 12 万人 , 2017 年同比增长 74.2%, 海 归来深趋势 愈发强劲。以北京大学毕业生就业城市为例,深圳已成为吸纳北京大学毕业生第二多城市。

多层次人才的留驻是吸引企业集聚的宝贵资源,在现在产业升级发展的攻坚期,深圳大刀阔斧地开启第二次房改,公共租赁住房、安居型商品房、人才住房和市场商品房共同组成新增住房供应的主力。其中,公共租赁住房、安居型商品房和人才住房占未来新增供应的 60% ,市场商品房供应仅余 40% 。深圳的住房供应 系统实现了对社会各个人群的覆盖,为实现居者有其屋奠定了重要的基础,为深圳未来经济保持高速发展和产业结构长期优化注入了一剂强心剂。

三、写字楼市场未来供需预测

深圳产业的内部增长和外部增长基本面依旧向好,且第三产业比重与其他一线城市相比存在一定空间,深圳的第三产业增加值仍将保持较为快速的增长。结合历史数据来看,罗湖、福田和南山三大商务区的第三产业增加值由 2008 年的 2596 亿元增长到 2018 年的 8790 亿元,平均每年近 14% 的增长率。在湾区发展的背景下,我们预计第三产业增加值仍将保持 8%-10% 的平稳增长。而深圳政府在短期内加大写字楼供应,为经济升级发展提供足够的 优质产业 空间,无疑是具有长远眼光的布局。

第三产业发展程度与甲级写字楼的需求存在一定正相关关系。虽然近期深圳甲级写字楼市 场受到 部分金融企业清退而造成短期震荡,但是结合深圳历史数据的优秀表现及长远湾 区成熟 的利好,城市产业发展后劲将会带动需求在长期走高。

根据深圳第三产业发展的历史趋势,预测未来五年的甲级写字楼吸纳量分别为 55.2 万, 61.3 万, 68.1 万, 75.6 万和 83.9 万平米。短期内供过于求造成空置率承压,但在 2021 年及之后吸纳将会开始超越供应,届时空置率预计将逐年走低至 9% 的水平,供需关系趋于稳定,甲级写字楼价值获得新一轮上涨动能。

机构资金掘金国内市场,深圳写字楼成为新热点

纵观全国大宗交易市场,由于 2018 年的国家金融调控及市场调整,过去几年表现活跃的内资力量开始大幅收缩,机构特别是外资机构再次展现活跃态势,在全国各大一线城市大举收购优质物业以优化其已有资产组合。尽管国内受到贸易战等不明朗因素的影响,但各大外资普遍对中国持有长远看好的观点,并积极开展优质物业的收购动作,加上内资目前受制于融资渠道收紧及融资成本上升的压力,外资获得足够的竞价优势抓住收购机会。

自 2019 年大湾区规划公布以来,机构投资者 加大对湾区 门户城市的关注力度,而占据创新高地的深圳更是具有重要的战略意义。 2019 年初 领展以 66 亿元对价完成对中心城购物中心的收购向市场传递了提振的信号。同时,保险资金在深圳房地产领域的投资仍存有大量空间。一直以来,深圳写字楼市场与北京、上海市场有很大不同,深圳写字楼价值的成长性以及湾区门户城市的战略地位已经成为外资和 险资重点 考虑的因素。

深圳写字楼先扬后抑的供应节奏,以及当前短期需求震荡,使市场上已经 凸 显出不少优质的投资机会,一些过去市场中 “ 永远的非卖品 ” 也开始接受咨询,这次短暂的盘整将为机构提供了难得的深圳资产配置地窗口期。在适合的时间布局以分享大湾区及深圳未来发展红利,成为目前越来越多机构关注深圳写字楼市场的主要原因,深圳写字楼市场正在成为新热点。

(第一太平戴维斯深圳公司副董事总经理吴睿)

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP