深圳写字楼市场空置压力仍存,前景是否乐观?

一手写字楼市场

季节性大幅波动

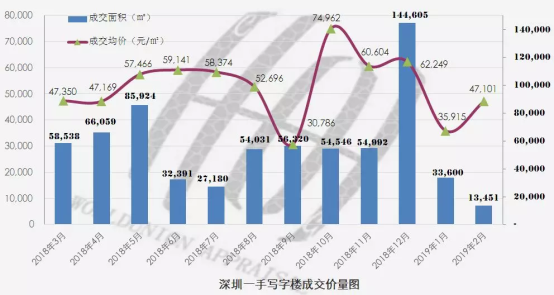

2 月份,深圳一手写字楼市场成交均价 47,101 元 / ㎡ ,环比 上涨 31.1% 。

春节市场为小量数据,波动较大,参考意义不大,只做定性分析。

甲级写字楼是深圳物业投资市场最活跃的板块,需求维持在健康水平,大部分大楼租售表现稳定,投资市场保持活跃。根据中国社科院《全球城市竞争力报告 2018 ~ 2019 》,深圳在全球 1,035 个城市中高居全球城市经济竞争力第五位,在香港、上海、广州和北京之前,国内外资本长期看好深圳办公楼市场。

深圳为备受关注的创业型城市, “ 企业家 ” 经济正在吸引国内人才的流入,同时深圳在发展创新型企业方面的优良传统也在推动城市不断向前发展,龙头企业聚集趋势明显,具有很强的未来竞争力。

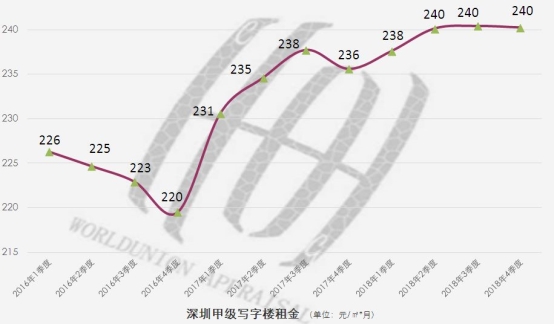

数据来源:世联 EVS 数据平台

全市成交面积下跌至 13,451 平方米 ,环比 下挫 60.0% ,成交量连续两个月萎靡不振。 热销楼盘包括潮商广场、深湾汇云中心四期、招商开元中心、中粮祥云广场等。

二月份写字楼新房销量 TOP10

(按成交面积排名)

数据来源:世联 EVS 数据平台、深圳市规划和自然资源局(官方数据存在滞后)

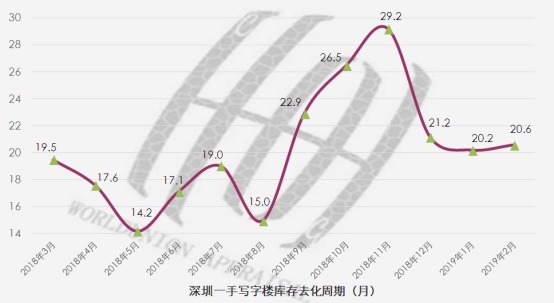

2 月份可售面积保持在 122.58 万平方米 ,依然处于近期高位,库存去化周期 20.6 个月 。

近期的中美贸易战在短期内给深圳经济造成隐忧,加上监管收紧影响波及深圳金融等经济支柱产业,租户在写字楼需求方面或持更为谨慎态度,平均供求比上升,写字楼需求在下半年出现明显的放缓迹象。

截至 2018 年底,七座新项目落成,总计 62 万平方米建筑面积入市,包括南山区的中国华润大厦 “ 春笋 ” 及华润置地大厦 D 座 。

深圳在短短 15 年间,甲级办公楼总量增长了 8 倍,已发展成为中国内地第三大办公楼市场。 2019 年高供应量的趋势将持续,预计新增供应超过 100 万平方米。 2019 年到 2023 年,深圳核心地区新增甲级写字楼供应超过 600 万平方米,其中超过三分之一的供应量将来自南山高新园片区、前海及后海片区。

未来三年深圳新增供应将以南山高新园片区、前海及后海片区为主。高新园片区依然是新供应的热点区域,后海片区将迎来供应小高峰,前海片区在 2018 ~ 2020 年达到集中供应高峰。写字楼供应将达到历史峰值,天量供应影响了租户和业主对市场的预期,市场在逐渐向租户方倾斜, 租金和售价承受巨大的下行压力,空置率将趋势性上行。

2018 年中国 GDP 规模达 90 万亿元,相当于 13.6 万亿美元,为世界第二大经济体,中美差距正在快速缩小。从新增生产总值来看,中国是当之无愧的领头羊, 2018 年经济增量 1.4 万亿美元对全球经济增长的贡献率约 30% ,高于美国的贡献率 21.5% 。

2018 年深圳整体经济体量持续扩大,已成为公认的华南科技和创新中心,并被喻为中国的硅谷。先进制造业和高技术制造业继续增长,分别增长 12.0% 和 13.3% ,占规模以上工业增加值比重分别提升至 72.1% 和 67.3% 。增速较快的行业有计算机、通信和其他电子设备制造业增长 14.0% 。

作为改革开放的最前沿,深圳坐拥较好的产业基础和信息社会下的创新技术,商务环境愈加成熟,国际金融中心及科技创新中心轮廓逐渐显现。深圳各方面优势资源不断在聚集,经济优势明显,创新驱动力名列都市圈九市之首,已经脱胎换骨成为亚洲第一创新城市和中国经济新 “ 火车头 ” 。高新科技、金融服务等需求是深圳甲级写字楼市场的主要需求动力。各项政策支持深圳成为粤港澳大湾区中心,一系列红利政策叠加,需求强劲。

虽然未来几年深圳的写字楼会出现空置率升高的压力,但未来前海自贸区、深圳湾超级总部和后海总部基地新写字楼的陆续建成和商圈的发展将令深圳的商务氛围更趋浓厚。受国家扩大开放和支持外商投资等政策影响外资企业的需求活跃,深圳高新技术和金融物流等现代服务业发达,实体经济发展速度足以支撑企业的写字楼租赁需求。

综上所述,深圳近两年写字楼市场面临下行压力,中长期核心地段写字楼物业前景乐观。

存量写字楼市场

租赁活跃,租金创历史新高

由于春节长假效应,存量办公物业销售成交仅 6,424 平方米 (为一手成交量的 48% ),环比 急速下滑 57.5% ,相对于深圳 710 万平方米存量办公物业市场而言,成交极度低迷。

深圳市经济增长迅猛, 2018 年辖区平均每平方公里产出财税收入 4.6 亿元,在全国大中城市中居于首位。生产总值 GDP 突破 2.4 万亿元,同比增长 7.6% ,经济总量高居亚洲城市前五,首次超越香港,成为粤港澳大湾区城市经济总量第一的城市。 2018 年金融业增加值 30,67 亿元,增长 3.6% ,随着越来越多跨国金融公司在深圳设立或开设分公司,未来将会成为粤港澳大湾区的金融中心。深圳稳健的经济增长拉动了持续的租赁需求,金融业、高新技术产业的高速增长将继续增加对办公空间的需求。

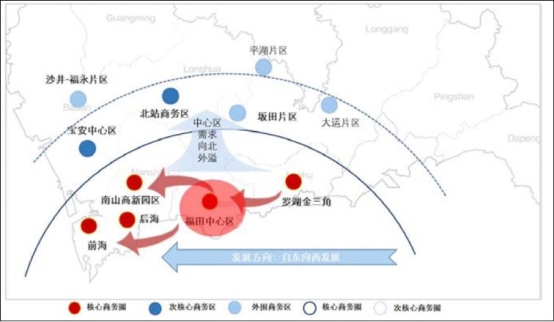

城市发展自东向西 商务中心格局多极化

受城市发展空间受限及规划方向影响,深圳写字楼发展一路西进,整体呈 “ 多中心 ” 发展格局。目前福田 CBD 作为深圳行政商务中心区,集聚了众多高品质企业,代表了商务发展的最高水平。随着前海政策利好因素影响及自贸区发展,前海吸引了众多高端企业注册,商务氛围日益浓厚,与商业氛围成熟的福田中心区形成双中心发展格局。

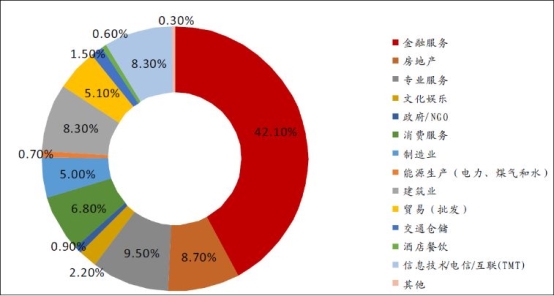

前四季度,深圳甲级写字楼物业市场租赁需求结构稳定, TMT 、专业服务、金融和房地产四大主力行业继续呈现强劲的扩张需求,其中包括高新技术、新媒体、通讯在内高成长性的 TMT 行业吸纳量占比超过 35% 。为满足来自科技和创新行业的中小企业不断增长的租赁需求,联合办公运营商在深圳继续表现出强劲的扩张态势,专业服务业占比也显著提升。

深圳存量写字楼租户行业比例(按租赁面积)

第四季度深圳甲级写字楼租赁需求持续强劲,来自于外资金融机构新成立或扩张需求开始显现,尤其在科技园片区(南山科技金融城)及后海片区写字楼市场发展迅猛,市场认可度逐渐提升,租金水涨船高,已逐渐超越商务热度逐渐下降的罗湖区。

受新增项目的高品质推动,第四季度深圳甲级写字楼平均租金维持在 240 元 / ㎡ · 月 ,处于历史最高水平。深圳经济运行总体平稳,制造业向高价值服务业的持续转型,主要经济指标表现良好,良好的宏观经济基本面与庞大的人口基数将继续支撑写字楼需求平稳增长,前景乐观。

全市甲级写字楼去化速度有所放缓,四季度 整体空置率上升至 13.3% 。

深圳优质写字楼资产 年租金回报率下降至 4.2% ,但作为收益率最高的物业类型之一,优质写字楼资产备受投资者欢迎,在 2018 年大宗交易市场总额中占半壁江山。

数据来源:世联 EVS 数据平台

福田区作为成熟的商务区,因其较为成熟的商业配套,为许多跨国公司和大型企业所青睐的,整体租金水平保持绝对领先。预计第一季度,福田中心区整体租金水平将持续上升,空置率也将处于低位。

南山区租金呈现赶超罗湖之势,后海商务氛围渐趋成熟,前期总部企业的大面积入驻令甲级物业目前可供应租赁的大面积楼层不多,存量物业持续 消化。南山科技园已发展成为深圳规模最大的科技产业集群并跃升为深圳科技创新的重要枢纽,加上由南山政府和华润共同主导的南山科技金融城备受关注,近期吸引不少金融类企业入驻,租金增长稳定。

未来几年南山前海片区将进入集中供应高峰,供应量预计占全市甲级写字楼未来供应的五成,面临阶段性的去化压力。中长期来看,前海随着配套设施的不断完善,粤港澳大湾区概念持续发酵,总部型企业大面积使用以及高标准的片区定位将持续吸引企业进驻,对办公市场构成强力支撑。

2019 年,预计将有七栋甲级写字楼项目落成,将不可避免地推高空置率。 2018 年到 2020 年,深圳核心地区新增甲级写字楼供应高达 600 万平方米,新增供应的重心逐渐转向南山和前海,市场存量翻番,租金和售价压力巨大,预期空置率在 2019 年攀升至历史高位。

展望 2019 年,深圳甲级写字楼整体租金稳中略降,整体空置率将显著攀升。

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP